文旅上市公司市场表现、发展动作与未来机遇

编者按:

日前,由中国社会科学院旅游研究中心组织编撰的第21本《旅游绿皮书》正式出版。

资深研究员任帅作为执笔人之一,撰写了《文旅上市公司市场表现、发展动作与未来机遇》一文,特将内容分享在此,以飨读者。

上市公司的发展情况可反映行业整体水平,而且,在一定程度上,其也会比非上市公司更早感知市场变化,从而进行前瞻性布局和业务结构调整。

目前我国文旅类上市公司已有一定规模,文旅企业登陆资本市场的步伐也在加快。

在此,我们将文旅类经营性收入超过10%的上市企业作为主要研究群体,对其发展动作、业绩表现、战略布局等进行综合分析,同时对各细分领域发展趋势、文旅企业IPO进程进行研判,为行业各方和投资者提供决策参考。

考虑到不同细分领域的上市公司,其资产类型、经营模式、财务状况、指标数值存在较大差别,进行统一的评价分析意义不大,故将选取的75家文旅上市公司整体上划分为7个类型,对主要类型上市公司进行对比分析。需要说明的是,目前部分已退市文旅公司在2021年尚未退市,故也一并纳入其中。

一、文旅上市公司整体表现

(一)主要分布于三大经济圈

据统计,以文旅为主营业务的上市公司共75家,不足中国所有上市公司的1%。根据主营业务类型,将75家文旅上市公司分为景区类、酒店类、旅行社类、主题公园类、在线旅游类、影视文化类和其他类。

从地域分布来看,75家文旅上市公司分布在全国22个省区市,其中北京、广东、浙江数量分列前三,分别有13家、11家、9家,地区市值分别达到16396.93亿元、769.49亿元、823.09亿元(截至2022年6月30日)。

(二)市值表现不佳

2021年底,文旅类上市公司总市值为23365.09亿元,不考虑新上市公司,同比下滑17.29%。扣除中国中免、美团-W两家文旅属性相对较弱、市值变动较大的企业后,总市值仅为7773.41亿元,同比下降4.57%。

到2022年6月30日,文旅类上市公司总市值为23071.44亿元。扣除中国中免、美团-W两家文旅属性相对较弱、市值变动较大的企业,总市值为8252.13亿元。

从行业板块市值变动来看,将A股文旅板块(不含中国中免)与申万一级行业进行对比可见,2021年以来,文旅板块二级市场表现不佳、资本青睐度不高。2021年文旅板块市值(不计入新股市值)下滑16.07%,2022年上半年有所好转,下滑2.92%。

从行业趋势来看,文旅产业受新冠肺炎疫情影响较为严重,行业复苏仍存在不确定性,而且文旅仍属低频消费、弹性消费,大部分细分领域市场格局基本定型,颠覆性、创新型增量空间较为有限。

从资本市场来看,A股行业分化较为明显,机构抱团取暖使得马太效应凸显,叠加疫情影响、市场偏好因素,资金不断流向业绩稳定的蓝筹股、大盘股,聚焦到景气板块、高成长板块。而文旅产业景气度不高,同时以小市值公司为主,资本关注度不高。

(三)经营业绩普遍处于收缩状态

在总资产规模方面,2021年底,75家文旅上市公司总资产为16230.63亿元,增长8.59%。到2022年上半年,不计入退市及未公布数据上市公司,文旅上市公司总资产达到13865.67亿元。

在营业收入和净利润方面,2021年75家文旅上市公司总营收5194.86亿元,同比增长33.90%;净利润为-181.83亿元,同比下滑29.72%。而到2022年上半年,不计入退市及未公布数据上市公司,文旅上市公司总营收1974.94亿元,同比下滑5.06%;净利润为-95.96亿元,同比下滑6633.41%。

二、各细分领域上市公司业绩表现

(一)景区类

1. 业绩表现

(1)总资产及营收

在总资产规模方面,截至2021年底,15家景区类上市公司总资产为571.64亿元,同比下滑1.09%。

从资产分布来看,香港中旅资产规模最大,为211.01亿元。景区类上市公司资产规模差距较小,除西域旅游和香港中旅外,全部处于10-60亿元区间。

在营收和净利润方面,2021年15家景区类上市公司总营收为98.85亿元,同比增长22.55%;净利润为-11.44亿元,同比下滑8.26%。整体来看,景区类上市公司经营情况有所改善。到2022年上半年,受各地散发疫情影响,经营情况急转直下,15家景区类上市公司总资产为563.26亿元,同比下滑2.35%。在营收和净利润方面,总营收为25.27亿元,同比下滑42.74%;净利润为-14.19亿元,同比下滑976.18%。同时海航创新因2021年度财务会计报告被中审亚太会计师事务所出具无法标识意见而申请退市,于2022年7月13日被摘牌。

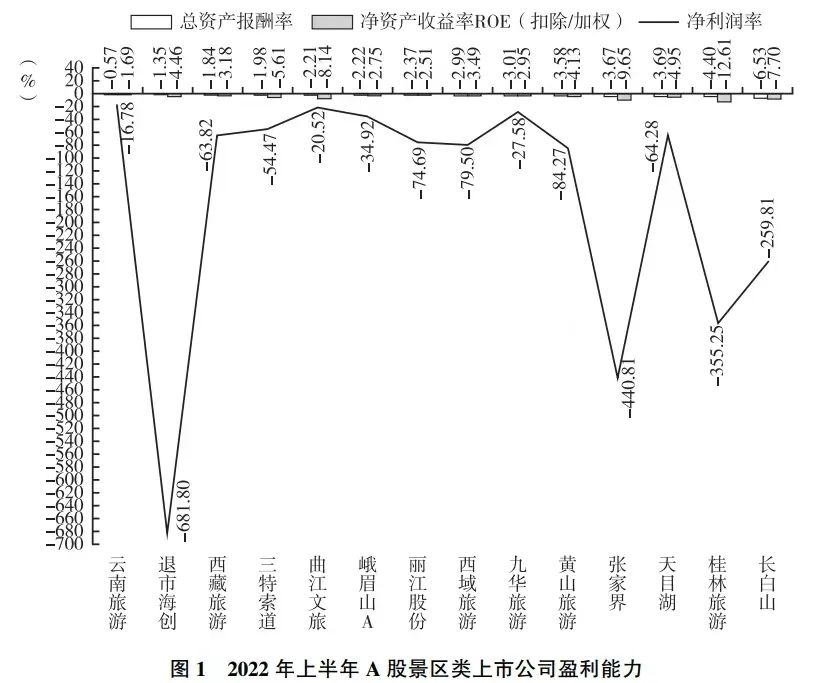

(2)盈利能力

将A股景区类上市公司进行横向对比,2022年上半年景区类上市公司总资产报酬率、净资产收益率、净利润率均为负值。

总资产报酬率方面,企业间差距相对较小,云南旅游跌幅、退市海创、西藏旅游跌幅最小。

在净资产收益率方面,云南旅游、丽江股份、峨眉山A排在前三位。在净利润率方面,企业分化明显,扣除退市海创极点,景区类上市公司平均经营利润率仍达-121.28%(见图1)。

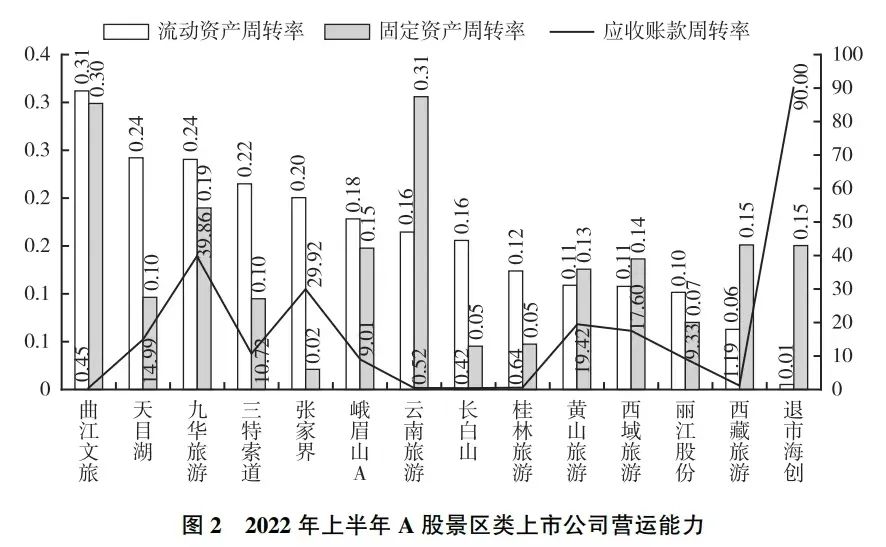

(3)营运能力

2022年,A股景区类上市公司流动资产周转率平均值为0.16。其中,曲江文旅流动资产周转率最高,主要系其主营业务收入降幅最少。

在固定资产周转率方面,云南旅游居于榜首,为0.31;张家界垫底,为0.02。

在应收账款周转率方面,景区类上市公司平均值为17.43,退市海创、九华旅游、张家界居于前三位,资金管理较为突出,应收账款周转率分别为90.00、39.86、29.92(见图2)。

综合来看,张家界在流动资产管理、应收账款管理等方面表现较为突出。

(4)偿债能力

2022年上半年,A股景区类上市公司平均资产负债率为33.08%。其中,桂林旅游资产负债率下降幅度最大,2022年上半年为45.50%,主要系其负债总额大幅下降所致。

在短期偿债能力方面,2022年上半年A股景区类上市公司平均速动比率为3.08,较2021年底增长0.43,其中曲江文旅、桂林旅游、退市海创、三特索道、张家界五家公司低于1,短期偿债能力堪忧。

在现金流量比率方面,14家景区上市公司平均值为-0.18,较2021年底下滑-156.25%(见图3)。

(5)成长能力

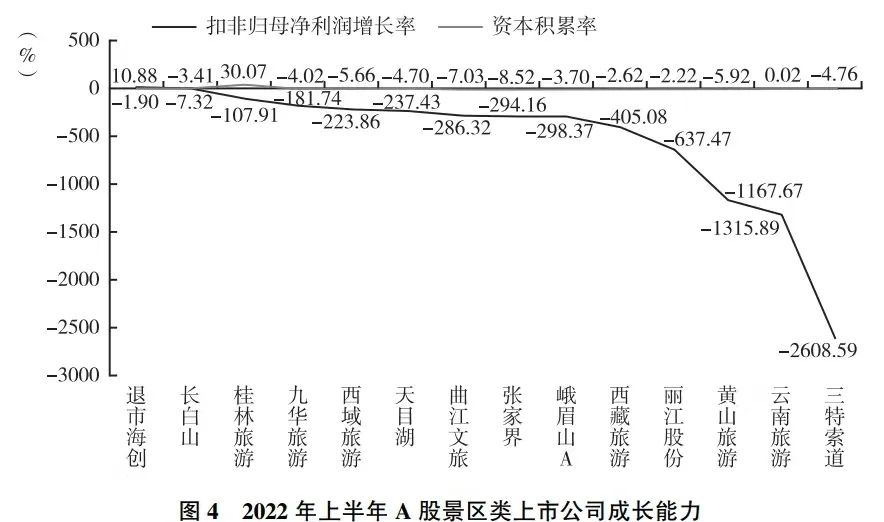

在扣非归母净利润增长率方面,2022年上半年A股景区类上市公司的平均值为-554.07%,公司经营显著恶化。扣除退市企业海航创新,长白山跌幅最小,主要系营业成本、销售费用大幅缩窄所致。三特索道跌幅最大,为-2608.59%。

在资本积累率方面,14家公司平均值为-2.02%,其中桂林旅游数值最高,为30.07%;张家界最低,为-8.52%(见图4)。

2. 疫情应对和发展创新

大部分上市公司通过收并购、直接投资等,拓展业务半径和领域,构建新的营收增长点。如,黄山旅游成立黄山徽商故里文化发展有限公司,布局徽菜业务。天目湖宣布与天目湖控股集团共同出资1亿元合资成立动物王国旅游有限公司,拟进一步扩大亲子游市场。曲江文旅着力推动“曲江绿野露营”品牌化发展,以“露营+”模式,注入艺术、唐风、房车等专属特色,构建杜陵芳草营地、芙蓉湖畔营地、太乙山河营地。长白山拟定增募资不超5亿元用于长白山火山温泉部落二期等项目建设。

与此同时,越来越多的景区类上市公司加快智慧景区、数字文旅领域布局。在智慧景区方面,九华旅游上线电子票务系统,实现客运、缆车和索道产品数字化、线上线下售检票一体化。

在数字文旅领域,黄山旅游联合妙趣互娱成立云上游公司,聚焦“旅播”“农播”两大任务,布局电商直播;同时推出NFT数字藏品,在鲸探平台发售迎客松3D数字藏品和金箔迎客松数字藏品,联合饿了么推出10000份臭鳜鱼数字藏品。曲江文旅也筹划设立数字文化科技公司,推出数字藏品。

3. 行业发展趋势

未来,景区行业将呈现三大发展趋势:

一是项目投资进入理性和高质量发展阶段,进入门槛将不断提高。过去由民营企业、跨界企业进入掀起的景区领域投资热潮将有所消退。存量博弈将进一步加剧,景区破产、转让事件将会增多。

二是存量景区项目提档升级将成为重要增量市场。

三是景区在内容产品打造方面,除了传统观光产品外,IP文化类、特色体验类、主题互动类等新业态产品将不断引入,文旅体验内容将不断融入科技、教育、商业等多重元素,会有部分景区目的地联动周边资源,打造一站式旅游目的地。

(二)旅行社类

1. 业绩表现

(1)总资产及营收

在总资产规模方面,截至2021年底,8家旅行社类上市公司总资产为334.95亿元,同比下滑4.82%。

从资产分布来看,中青旅规模最大,为174.49亿元。

在营收和净利润方面,2020年8家旅行社类上市公司总营收为141.92亿元,同比增长7.08%;净利润为-32.23亿元,同比增长24.80%。其中腾邦国际近两年来业绩持续未达要求,2020年、2021年两年的年度财务会计报告,均被出具了无法表示意见的审计报告,于2022年6月退市。

到2022年上半年,7家旅行社类上市公司总资产为289.20亿元(不包含腾邦国际),同比下滑4.63%;总营收为38.09亿元,同比下滑29.97%;净利润为-7.71亿元,同比下滑68.80%。整体来看,旅行社板块受疫情冲击尤为严重。

(2)盈利能力

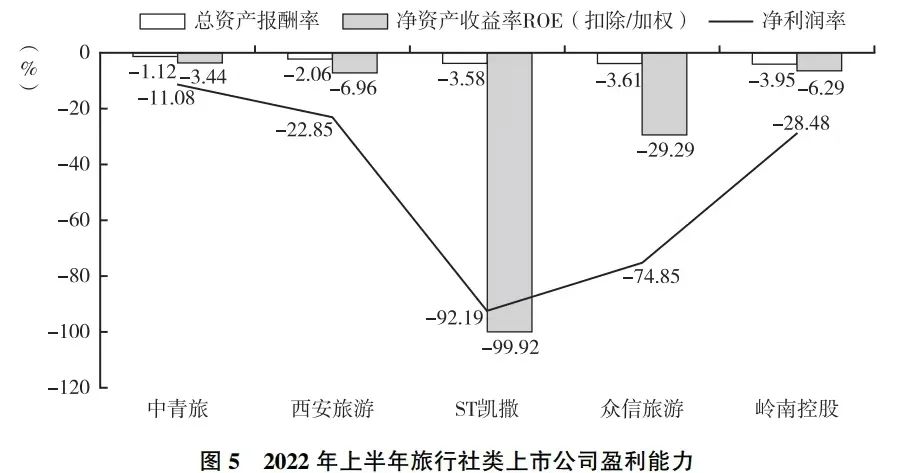

2022年上半年,5家旅行社类上市公司净资产收益率均为负值,平均值为-29.18%,其中ST凯撒数值最低,为-99.92%。

在总资产报酬率方面,5家上市公司总资产报酬率也均为负值,平均值为-2.86%,其中岭南控股数值最低,为-6.29%。

在净利润率方面,5家上市公司平均值为-45.89%。整体来看,旅行社类上市公司仍普遍处于亏损状态(见图5)。

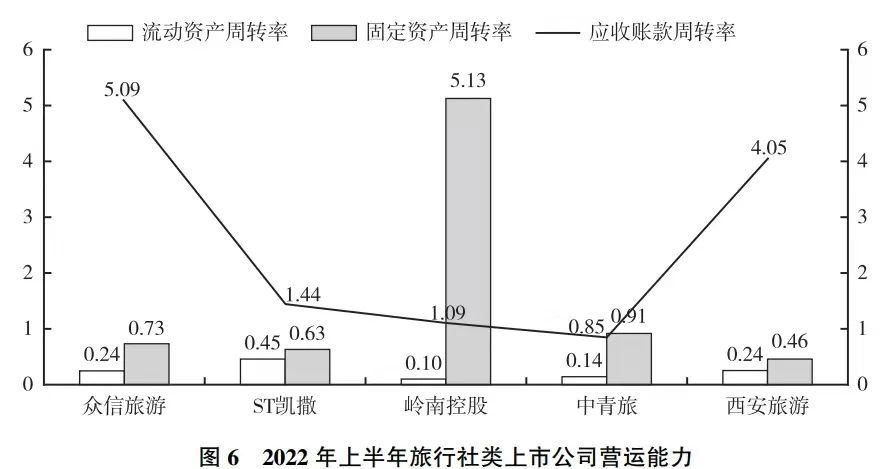

(3)营运能力分析

在固定资产周转率方面,2022年上半年A股旅行社类上市公司平均值为1.57。仅岭南控股超过1,为5.13。

在应收账款周转率方面,2022年上半年5家A股旅行社类上市公司平均数值约为2.50。其中众信旅游和西安旅游资金管理效率较为突出,分别为5.09、4.05(见图6)。

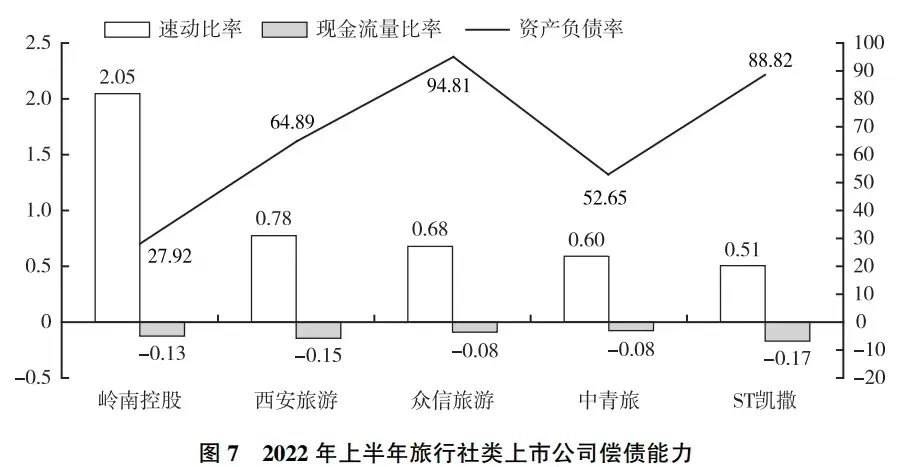

(4)偿债能力分析

在短期偿债能力方面,2022年上半年5家A股旅行社类上市公司速动比率平均值为0.92。仅岭南控股速动比率超过1,为2.05,短期偿债能力良好。

在资产负债率方面,5家企业平均资产负债率为65.82%。岭南控股资产负债率最低,为27.92%;众信旅游资产负债率最高,为94.81%,ST凯撒次之,为88.82%,偿债压力较大。

在现金流量比率方面,5家上市公司平均值为-0.12,5家公司皆为负值(见图7)。

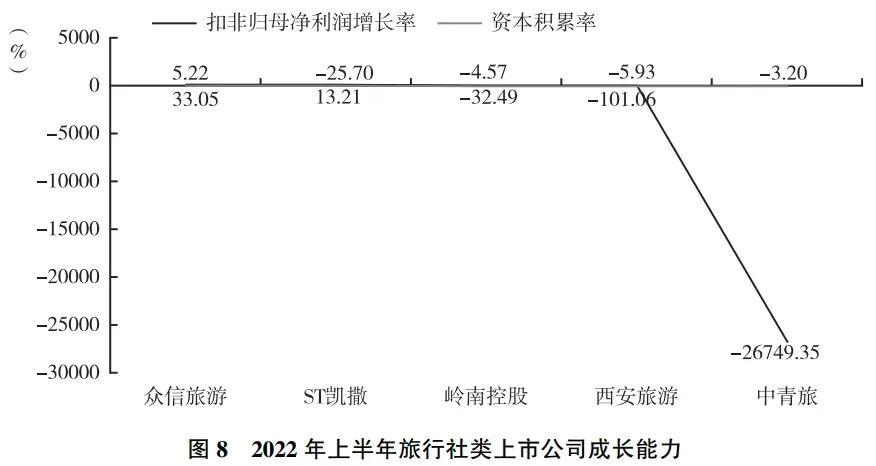

(5)成长能力分析

从单项指标来看,在扣非归母净利润增长率方面,2022年上半年A股5家上市公司平均值为-5367.33%。其中中青旅数值最低,达-26749.35%,系亏损幅度增长。

而在资本积累率方面,5家企业平均值为-6.84%,仅众信旅游为正值,为5.22%(见图8)。

2. 疫情应对和发展创新

2021年以来,旅行社企业资产转让、破产事件增加。各企业采取不同方式寻求自救,但效果并不理想。凯撒旅业与众信旅游谋求合并,但最终未果。2020年凯撒旅业、众信旅游等深度布局免税业务,但从2021年年报、2022年半年报来看,未发现免税业务收入,说明免税业务并未带来业绩突破。

通过2021年以来旅游上市企业布局来看,目的地板块成为旅行社加码方向,凯撒旅游2021年8月新增目的地板块,作为战略转型核心方向。众信旅游则聚焦微度假赛道,2022年在北京打造一站共享式休闲度假综合体优沃得世界主题亲子农场。

私域流量构建也成为旅行社企业一大方向。凯撒旅游打造“私域+公域”全域流量运营新格局,在社交分销的基础上利用私域流量打造“趣享销客”产品分销平台。

3. 行业趋势

从近些年行业发展情况及疫情防控情况来看,行业低迷或将持续,企业破产、上市公司ST、退市或有增加。2022年腾邦国际退市,凯撒旅业也因业绩因素被ST。对于众信旅游、岭南股份而言,主营业务运营仍面临同样问题。对于中小旅行社而言,破产清算将成为常态,据企查查数据显示,仅2021年我国共计19541家旅行社企业注销。

从产品发展情况看,旅行社企业应该充分考虑自身资源优势,深耕细分市场,专注于打造特色化、差异化、细致化的优势产品,产品要倾向主题化和定制化,提升旅行体验,提高旅游质量。

(三)酒店类

1. 业绩表现

(1)总资产及营收

在总资产规模方面,截至2021年底,12家酒店类上市公司总资产规模为2841.50亿元,同比增长4.79%。

从资产规模来看,香格里拉(亚洲)规模最大,为859.08亿元。在营收和净利润方面,2021年酒店类上市公司总营收为517.12亿元,同比增长21.06%;净利润为-47.71亿元,同比下滑44.99%。

到2022年上半年,10家酒店类上市公司(不计入大东海、格林酒店)总资产为2731.42亿元,同比下滑4.00%。在营收和净利润方面,总营收为254.10亿元,同比增长15.11%;净利润为-30.20亿元,同比下滑22.86%。整体来看,酒店类上市公司仍受散发疫情影响。

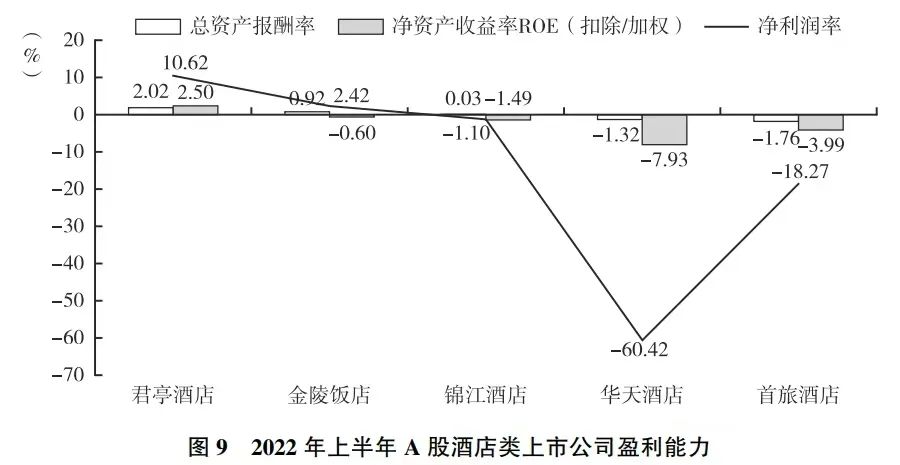

(2)盈利能力分析

将A股酒店类上市公司进行横向对比,2022年上半年5家上市公司净资产收益率平均值为-2.30%,总资产报酬率平均值为-0.02%。

2022年上半年,君亭酒店净资产收益率和总资产报酬率均处于领先位置,分别为2.50%、2.02%。在净利润率方面,5家公司差距幅度较大,平均值为-13.35%,华天酒店数值最低,为-60.42%(见图9)。

(3)营运能力分析

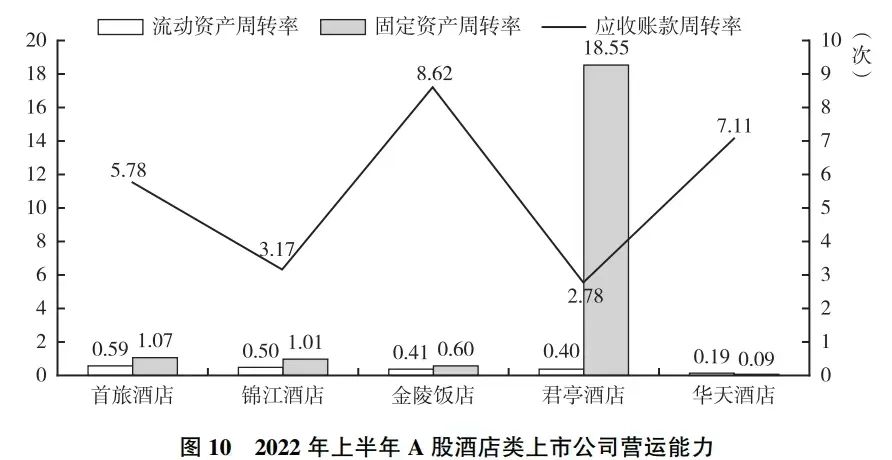

从单项指标来看,首旅酒店、锦江酒店两家加盟酒店比例较大的连锁酒店集团流动资产周转率、固定资产周转率均高于金陵饭店、华天酒店两家模式较重的酒店集团。

2022年上半年,A股5家上市公司流动资产周转率、固定资产周转率平均值分别为0.42、4.27。在应收账款周转率方面,大金陵饭店居于首位,为8.62次,高于行业平均水平(见图10)。

(4)偿债能力分析

在具体指标方面,2022年上半年君亭酒店、锦江酒店、金陵饭店速动比率均大于1,短期偿债能力较好。在现金流量比率方面,君亭酒店表现较好。在资产负债率方面,5家上市公司差异性较大。其中华天酒店资产负债率最高,达到69.94%(见图11)。

(5)成长能力

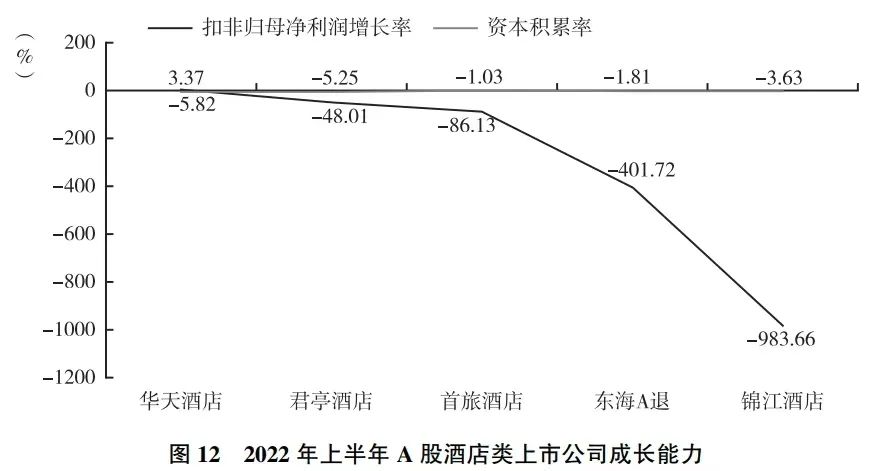

在扣非归母净利润增长率方面,2022年上半年A股5家酒店类上市公司仅华天酒店为正值,平均值为-303.23%。其中锦江酒店幅度最大,为-983.66%。在资本积累率方面,5家上市公司均为负值,平均值为-3.51%(见图12)。

2. 疫情应对和发展创新

酒店类上市公司经营业绩整体呈现复苏趋势。同时,不同业务模式的上市公司受疫情影响程度不同,以轻资产输出为主的酒店类上市公司受疫情冲击幅度较小,如华住酒店等。

疫情也为品牌连锁提供发展契机。2021年,锦江、华住、首旅均保持快速拓店速度,全年净开店分别为1207家、1042家、1021家。在发展动作方面,酒店类上市公司通过多渠道度过危机。

从其2022年布局来看,金陵饭店计划在预制菜、物业管理、酒类贸易等协同业务板块加大创新变革和产业链整合力度。锦江酒店中国区推动赋能体系建设,加快实施数字化转型、精细化管理和信息化赋能。首旅酒店则依托“如家系”品牌与“云品牌”发力下沉市场。同时,强化会员体系,发力会员经济,开拓直播带货、短视频营销等也成为酒店企业标配。

3. 未来行业趋势

从行业发展来看,受疫情冲击、经济下行等因素影响,2021年酒店规模呈现收缩状态。

《2022年中国酒店业发展报告》显示,截至2022年1月1日,我国大陆地区一共拥有住宿设施总数36.1万家,较2020年减少了8.6万家,其中酒店住宿业较2020年减少了2.7万家,其他住宿业较2020年减少了5.9万家。但未来酒店市场仍有结构性增量空间,特别是中高端酒店市场、品质性度假酒店市场。

从未来发展方向来看,品牌连锁化将成为大趋势,对于单体酒店而言,往往面临物业成本高、管理模式落后、设备陈旧、供应链配套不完善、营销渠道单一等问题,最终导致入住率下滑、盈利困难。

同时,疫情爆发正在加速淘汰竞争力比较弱的单体酒店。

此外,本土酒店品牌将不断崛起,目前华住、锦江、开元等一批本土品牌在技术、服务、品牌影响力等方面已逐渐接近国际领先的酒店集团,甚至部分领域已经超越。

未来,在中高端酒店领域,由国际品牌主导的格局将有所改变,越来越多的本土品牌将不断呈现。值得注意的是,酒店集团加快上市步伐,A股、美股成为上市主阵地,而港股因流动性不足,酒店企业溢价率低等因素或加快酒店企业私有化退市。

此外,在运营管理上,数字化运营、智慧化服务将成为主旋律。同时会员体系建设、私域流量运营、短视频营销将成为重要营销方式。

(四)主题公园类

1. 业绩表现

(1)总资产及营收

在总资产规模方面,截至2021年底,5家主题公园类上市公司总资产规模为5051.91亿元,同比增长3.91%。

从资产分布来看,华侨城A规模最大,为4800.61亿元。在营收和净利润方面,2021年主题公园类上市公司总营收为1,068.01亿元,同比增长26.46%(主要由华侨城A拉动);净利润为77.73亿元,同比下滑37.64%。

到2022年上半年,4家主题公园类上市公司(不计入华夏文化科技)总资产为4,958.51亿元,同比下滑2.68%。在营收和净利润方面,总营收为168.13亿元,同比下滑33.24%;净利润为0.77亿元,同比下滑96.83%。整体来看,主题公园类上市公司经营业绩收到重大影响。

(2)盈利能力

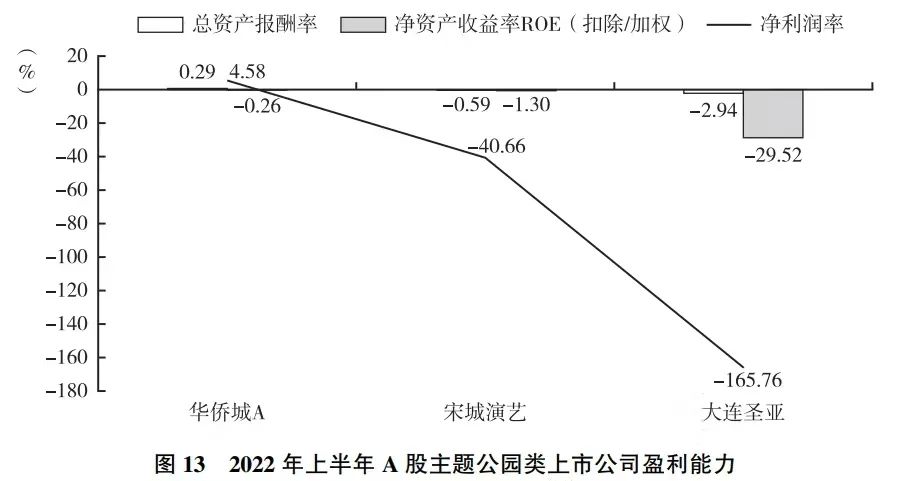

将A股主题公园类上市公司进行横向对比,2022年上半年,3家上市公司净资产收益率、总资产报酬率、净利润率平均值分别为-10.36%、-1.08%、-67.28%。其中,华侨城A盈利能力相对稳健(见图13)。

(3)营运能力

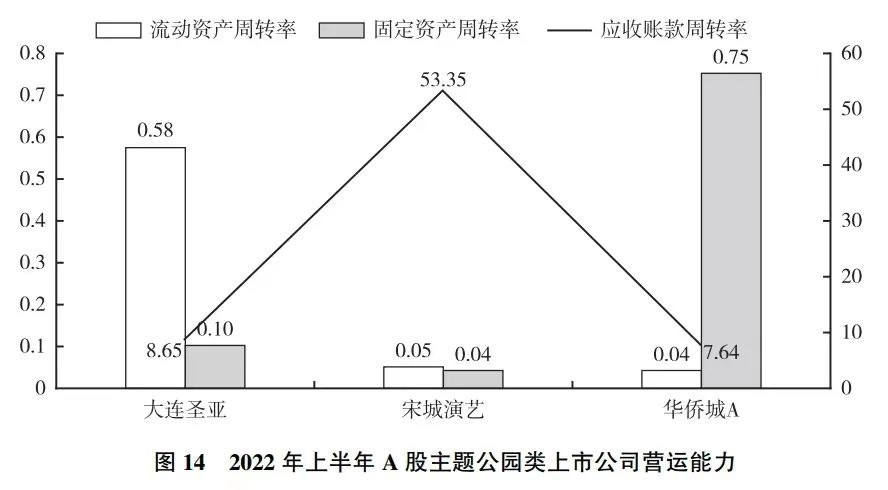

从单项指标来看,2022年上半年A股3家主题公园类上市公司固定资产周转率平均值为0.30。其中华侨城A地产属性较强,固定资产周转率数值较高,为0.75。在流动资产周转率方面,2022年上半年3家公司平均值为0.22。在应收账款周转率方面,行业平均值为23.21,华侨城A最低,为7.64(见图14)。

(4)偿债能力

分指标来看,2022年上半年A股主题公园类上市公司速动比率平均值为1.29。宋城演艺速动比率最高,为3.30。

在现金流量比率方面,宋城演艺依然居于首位,为0.02。

在长期偿债能力方面,华侨城A、大连圣亚财务杠杆相对较高,2022年上半年资产负债率均超过70%。综合来看,华侨城A、大连圣亚偿债压力相对较大(见图15)。

(5)成长能力

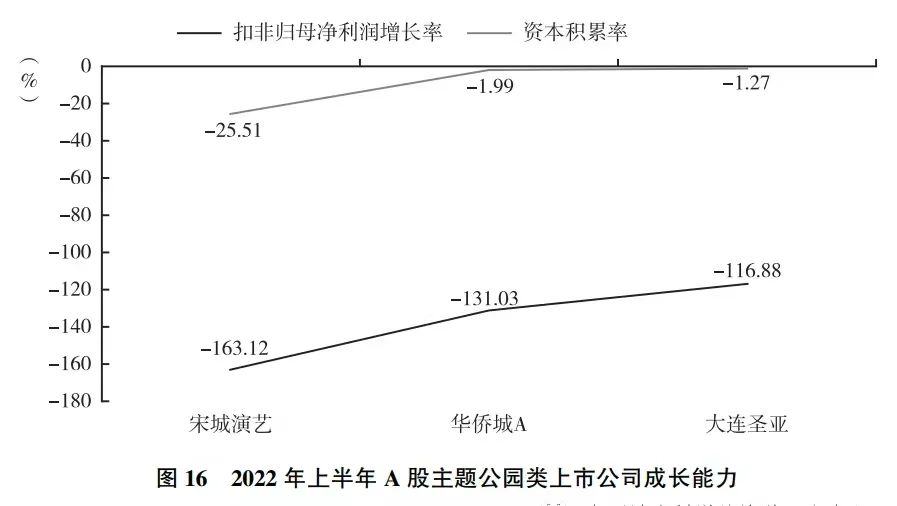

2022年上半年,A股3家主题公园类上市公司经营发展受疫情影响较重。

2022年3家上市公司扣非归母净利润增长率平均值为-137.01%,宋城演艺数值最低,为-163.12%。资本积累率平均值为-9.59%(见图16)。

2. 疫情应对和发展创新

主题公园类企业,特别是以大连圣亚、海昌海洋公园等为代表的海洋主题公园运营商受疫情冲击较为大。主题公园类上市公司也在积极寻求自救和创新。

一是开源节流,积极争取外部资源、对接金融机构以及充分利用政府政策来寻求帮助、缓解压力。2022年6月海昌海洋公园拟每股5.5港元配售股份,总筹资3.14亿港元。

二是积极拓展轻资产输出服务和挖掘园内二消业务,构建新的营收增长点。

三是企业收缩资产、聚焦核心业务。2021年海昌海洋公园向亚洲私募基金巨头MBK Partners出售成都、武汉、天津等5个海洋主题公园项目,向轻资产运营转型。

值得注意的是,主题公园加快IP布局步伐。2022年海昌海洋公园先后引入“奥特曼”“航海王”IP,并落地全球第一家奧特曼主題酒店,将IP运营及新消费业务视为推动业绩增长的新引擎。2022年9月其全资子公司酷啦咪控股(香港)有限公司与上海亿海文化发展有限公司成立合资公司,深化IP新消费业务渠道战略;10月酷啦咪控股(香港)有限公司收购文创雪糕“独角兽”贝贝瓶(北京)科技有限公司。

在运营模式和服务创新方面,云直播和短视频成为标配。如海昌海洋公园开启“云游+短视频模式”,其中2020年共打造30场云直播、云游览、云课堂,累计在线观看5500万人次,短视频播放量超过4亿次。2022年8月海昌开启直播促销,单日共有14.2万人次观看,带来506.5万的销售额。

3. 未来行业趋势

目前主题公园发展已进入快车道,因消费复购率较高,其市场增长具有中长期的延续性。近年来,随着国际主题公园巨头、本土文旅企业、跨界企业的纷纷布局,市场竞争日趋激烈,部分一、二线城市已经开始出现主题公园产品饱和问题。成都、武汉等新消费城市成为海外主题公园新的掘金点。

从项目运行来看,单体的主题公园占比越来越低,“主题公园+地产”、“主题公园+酒店”仍是主流,同时“主题公园+产业+地产”模式开始兴起。

从发展模式来看,越来越多的主题公园注重IP的引入和二消的植入。通过IP合作或原创IP构建形成核心竞争力,通过IP衍生产品、特色娱乐体验项目、特色交通等延伸营收链条。

从发展趋势来看,主题公园领域竞争将进一步加剧,品牌化、连锁化将进一步提升,轻资产输出成为对外扩张主旋律。IP打造、特色体验内容营造、产品不断创新迭代、精细化运营等将成为主题公园发展的关键。

(五)在线旅游类

1. 业绩表现

在线旅游类企业(OTA)由于其互联网平台商业模式属性,主要在港股和美股上市。

在总资产规模方面,截至2021年底,4家在线旅游类上市公司总资产规模为4563.16亿元,同比增长21.32%。其中携程、美团-W资产规模最大,分别为14592.73亿元、1319.69亿元。

在营收和净利润方面,2021年4家在线旅游类上市公司总营收为2071.15亿元,同比增长48.48%;净利润为-235.96亿元,同比下滑5711.25%。

而到2022年上半年,经营业绩开始恢复,4家在线旅游类上市公司总资产为4636.85亿元,同比下滑0.71%。在营收和净利润方面,总营收为1084.42亿元,同比增长14.43%;净利润为-79.85亿元,同比下滑19.32%。

2. 疫情应对和发展创新

面对新冠肺炎疫情,OTA普遍控制成本,拓展融资渠道,同时收缩战线、聚焦国内市场。疫情也催动文旅行业加速线上化转型,“短视频+直播”成为普遍做法,而OTA成为重要推动者。

在短视频方面,OTA一方面与快手、抖音等流量平台合作,将公域流量引入到自身流量池,另一方面,构建自有短视频、内容社区,提升消费者黏性。例如,携程打造星球号社区、马蜂窝推出涵盖短视频发布的嗡嗡功能、穷游上线可上传视频音频的新产品“Biu”。OTA纷纷布局直播带货领域,均取得不俗的市场反响。

此外,OTA也在纷纷布局线下文旅板块,拓展产业生态。其中,大住宿市场是竞逐的核心领域。同程艺龙战略投资珀林酒店,美团战略投资东呈酒店。

值得注意的是,乡村振兴也成为OTA重点布局方向。携程2021年3月启动“乡村旅游振兴”战略,并将其提升至公司战略。携程计划五年内投入10亿乡村旅游产业基金、规模化赋能100个旅游村,培养10000名乡村旅游振兴人才,打造10个高端乡村住宿标杆产品——携程度假农庄。同程旅行则和苏州横泾街道联手打造林渡暖村。

3. 上市公司未来发展

随着移动互联网人口红利见顶、流量成本激增、产品服务标准化程度提高等,OTA市场已进入存量竞争阶段,行业集中度将进一步提高。

下一阶段,携程、飞猪、美团等头部企业将进一步通过产业链整合巩固护城河、提高壁垒。全产业链、下沉市场、线下业务成为布局重点。

与此同时,跨领域的流量平台将对传统OTA产生冲击。近年来,小红书、抖音、拼多多等互联网企业不断试水在线旅游服务领域,对传统OTA产生较大冲击。如小红书已直连民宿预定平台,布局销售业务,并于2022年成立旅游公司;抖音推出抖音团购业务在旅游板块布局,现已与票付通合作,从“种草”到“拔草”形成闭环。这些平台往往有超高流量或高黏性,需要一些流量变现入口,而文旅消费巨大的市场空间成为其布局重点。

三、文旅企业未来上市机会

(一)上市情况

2017-2021年,运作成功并上市的文旅企业相对较少,仅包括天目湖、复星旅游文化、西域旅游等几家企业。近两年,文旅类企业登陆资本市场的动作明显加快。青都旅游、广州塔、云台山等多家景区类企业,华强方特等主题公园企业,南方游乐、恒润科技等文旅科技企业,亚朵酒店等酒店类企业,都在谋划资本上市。

2021年,已有奥雅设计、山水比德、君亭酒店三家企业登陆资本市场。民营企业、弱资源强运营型文旅上市公司占比提升,文旅上市公司整体治理水平和结构质量不断提升。

(二)上市难点

文旅企业上市难主要与经济环境、行业格局、文旅商业模式等多重因素相关。

目前来看,文旅行业大部分领域发展相对成熟,同时,受疫情、经济下行压力加大等因素影响,行业景气度和资本关注度不高。

从商业模式角度来看,文旅企业业务模式普遍缺乏门槛性和规模复制性,企业规模普遍较小,很难达到上市标准。传统景区、主题公园等企业,资产较重、规模扩张有限、盈利水平不高。此外,有关国有“风景名胜区”门票收入不计入上市公司等政策,也产生一定影响。对于OTA、旅行社等渠道端企业而言,市场格局基本定型,甚至抖音、小红书等不少跨界者也在争夺市场份额,难有新的上市公司涌现。文旅科技、智慧旅游、景区运营等产业服务领域企业规模普遍偏小、盈利性不稳定。

(三)上市机会

传统景区领域,国有文旅集团仍将成为资本上市的主力军。随着其资源整合力度的加大、资本化探索加快,未来或将一些优质景区资产打包上市,构建资本化平台、推动资产增值。

在文旅综合体、文旅新消费领域,商文旅融合、城市微度假领域头部品牌或将走上资本化道路。

在酒店领域,中端酒店赛道将涌现数家上市公司,目前君亭酒店已成为A股中端酒店第一股。

在旅行社和OTA领域,受市场竞争格局和疫情影响,很难有新的上市公司。在文旅科技领域,新型文旅科技产品制造、智慧旅游或将是主要增量空间。

(图片来源:中国社会科学院旅游研究中心)

{{Spin?"加载中...":"没有更多内容"}}

{{Spin?"加载中...":"没有更多内容"}}